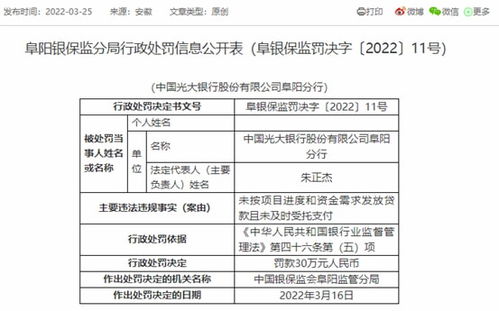

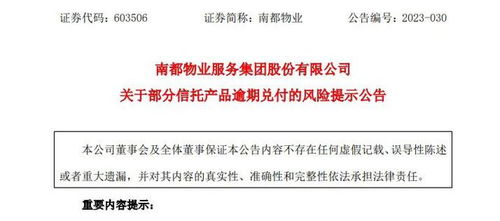

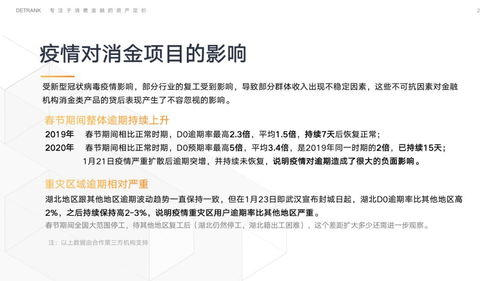

在新冠疫情的持續(xù)沖擊下,我國(guó)消費(fèi)金融市場(chǎng)正面臨前所未有的挑戰(zhàn)。一項(xiàng)針對(duì)信托行業(yè)消費(fèi)金融業(yè)務(wù)的獨(dú)家調(diào)查顯示,多家信托公司的消費(fèi)金融資產(chǎn)包中,D0(即放款當(dāng)日)逾期率較疫情前平均水平翻倍,部分機(jī)構(gòu)甚至出現(xiàn)短期逾期率激增三至五成的現(xiàn)象。這一數(shù)據(jù)不僅揭示了疫情對(duì)個(gè)人償債能力的深遠(yuǎn)影響,也暴露出信托公司在消費(fèi)金融領(lǐng)域的風(fēng)控短板。

與此作為支撐消費(fèi)金融業(yè)務(wù)運(yùn)作的關(guān)鍵環(huán)節(jié),接受金融機(jī)構(gòu)委托從事金融信息技術(shù)外包服務(wù)的第三方機(jī)構(gòu)也備受考驗(yàn)。疫情期間,外包服務(wù)商在系統(tǒng)維護(hù)、數(shù)據(jù)處理、催收支持等方面的服務(wù)能力直接影響著金融機(jī)構(gòu)的資產(chǎn)質(zhì)量。部分外包服務(wù)商因遠(yuǎn)程辦公效率下降、技術(shù)響應(yīng)延遲等問(wèn)題,間接加劇了逾期管理的難度,甚至出現(xiàn)數(shù)據(jù)安全與合規(guī)操作的隱患。

行業(yè)專家指出,信托公司消費(fèi)金融業(yè)務(wù)的逾期率上升,一方面源于疫情導(dǎo)致的居民收入波動(dòng)與就業(yè)不確定性,另一方面也與部分機(jī)構(gòu)前期過(guò)度追求規(guī)模擴(kuò)張、忽視底層資產(chǎn)質(zhì)量有關(guān)。部分外包服務(wù)商在業(yè)務(wù)高峰期應(yīng)對(duì)能力不足,未能及時(shí)優(yōu)化風(fēng)控模型與催收策略,進(jìn)一步放大了風(fēng)險(xiǎn)。

面對(duì)這一局面,多家信托公司已啟動(dòng)應(yīng)急機(jī)制,包括加強(qiáng)動(dòng)態(tài)風(fēng)險(xiǎn)監(jiān)測(cè)、調(diào)整客群準(zhǔn)入標(biāo)準(zhǔn)、優(yōu)化與外包服務(wù)商的協(xié)同流程等。監(jiān)管層面也持續(xù)關(guān)注相關(guān)風(fēng)險(xiǎn),強(qiáng)調(diào)金融機(jī)構(gòu)需嚴(yán)格落實(shí)自主風(fēng)控責(zé)任,對(duì)外包服務(wù)實(shí)行全流程監(jiān)督。消費(fèi)金融業(yè)務(wù)或?qū)⒂瓉?lái)更嚴(yán)格的合規(guī)審視,而金融信息技術(shù)外包服務(wù)的專業(yè)化、標(biāo)準(zhǔn)化建設(shè)也將成為行業(yè)突圍的關(guān)鍵。

值得注意的是,盡管短期逾期承壓,但消費(fèi)金融市場(chǎng)長(zhǎng)期向好的趨勢(shì)并未改變。隨著經(jīng)濟(jì)逐步復(fù)蘇與數(shù)字金融工具的深化應(yīng)用,信托公司與外包服務(wù)商有望通過(guò)科技賦能、生態(tài)協(xié)同,共同構(gòu)建更具韌性的消費(fèi)金融服務(wù)體系。